近期

楼市再传大消息

“房奴”可以干到75岁了!

但是

合肥首套房贷款利率又上浮了

4月起全面上浮15%!

工行证实:房贷还款年龄提高75岁

据中国工商银行总行处证实:

工行已经将个人住房贷款借款人最高年龄从65周岁延长到70周岁,借款人年龄与贷款期限之和不超过75年。同时,个人住房贷款的最长期限仍然是30年,没有改变。

这意味着购房者的还款年龄可以延长至75岁!

而根据世界卫生组织(WHO)发布的2015年版《世界卫生统计》报告显示,中国人的平均寿命是男性74岁,女性77岁。

所以说,很多人将要活到老还到老。

利好年龄较小或较长的购房者

工商银行借款人年龄与贷款期限之和不超过75年,而原来这一数字是70年,即新的标准相当于提高了5年。

4月19日晚间,工商银行相关负责人证实了该消息。

这一政策是为了适应我国人口发展趋势,满足不同年龄阶段尤其是中年以上居民的住房改善性需求,减轻其经济压力。

在以前,借款人年龄与贷款期限之和不超过70年,现在变为75年,标准相对放宽。

举个例子:

如果借款人年龄是40岁,过去最高可以申请到30年的贷款;而现在放宽到75岁,即45岁也可以申请到30年贷款。

同时,过去65岁以上就不能贷款了,而现在70岁的群体最高可以贷5年期限的住房贷款。

据了解,目前多家银行的贷款人年龄与贷款期限之和为70年,而北京执行的房贷期限是最长25年,这也就意味着50岁的人买房子还可以按照最长年限贷款。

此次放宽后,对于那些60岁还在买楼供楼,或者是买不起新房,只能买三四十年楼龄老破小的大龄80后而言,压力将有所减轻。

贷款期限是否越长越好?

我们来做个算术。假设一个购房者需要300万商业贷款,按照利率上浮20%计算,三种还款时限的月供分别是:

20年:21286元

25年:19110元

30年:17756元

可以看出,如果获得30年按揭期限,则月供压力将减轻很多。有人认为30年贷款月供当然少,但总还款和利息都会多出很多。

但实际上,在任何一个国家,通胀都是长期存在的,当通胀被长时间叠加,就产生滚雪球一样的效应。如果考虑到通胀因素,中国真正的按揭只有10年,最多15年,后面的按揭通胀替你还了。

所以,不要急着提前还房贷,且尽量拉长贷款期限!

不过,贷款实际是向未来的自己借钱,当时间跨度增大,风险也随之增大。当房贷期限越来越长,行业风险将会被放大。结合实际适当调整才是最优选择。

新措施未覆盖购房主力

除了北京将最长贷款年限设定为25年的地区之外,其他区域目前基本都是30年。如果按照外地政策计算,45岁的购房者以往只能贷25年的款,以后能按30年期限贷款,对于这部分中年人群也是利好。

截至昨日发稿时,还没有其他银行表示将跟进这一新措施。工行总行相关负责人透露,此举是为适应我国人口发展趋势,满足不同年龄阶段尤其是中年以上居民的住房改善性需求,减轻他们的经济压力。

“合计年限不超过75年,对于市场来说,部分改善购房人群的确因为还款年限增加,而提高借款能力,影响最大的是45到55岁人群,但这部分人群已经不是主力购房人群。目前看,市场90%以上购房人群的年龄段则集中在70后、80后。这一政策基本没有影响。”这位负责人说。

7个因素影响房贷贷款年限

事实上,根据政策和购房者自身经济实力的不同,房贷贷款的年限也会有所不同。曾归纳了影响房贷贷款年限的七个因素。

楼市调控政策会直接影响房贷贷款的最长年限

以北京为例。根据北京楼市去年3月的新政,个人住房贷款(含住房公积金贷款)最长年限为25年;个人购买商办类项目的房子,不能申请商业贷款。这就意味着以后在北京买普通住宅再也没有贷款30年一说,买商住房就需要付全款。

房产性质影响贷款年限

不同性质的房产,贷款的最长年限不同。通俗点讲,普通住宅、商业项目、厂房等这几类房屋能贷款的最长年限也有所不同。普通住宅最长贷款年限为30年(北京为25年);商业用房和商住两用房,贷款年限最长为10年(在北京,个人购买商住或商业项目的房产要全款,不能贷款);私有产权转让房、拍卖房最长贷款期限为20年。

贷款年限受贷款人年龄的制约

在申请办理个人住房贷款时,借款人的年龄是重要的审核因素。按规定,年满十八周岁(男性最高60岁,女性最高55岁)都可以申请办理个人住房贷款。一般来讲,贷款期限与借款人年龄之和不得超过65岁(或70岁),不同地方不同银行的规定略有不同。工商银行上述新的规则,就是在此基础上进一步将年龄上限放宽。

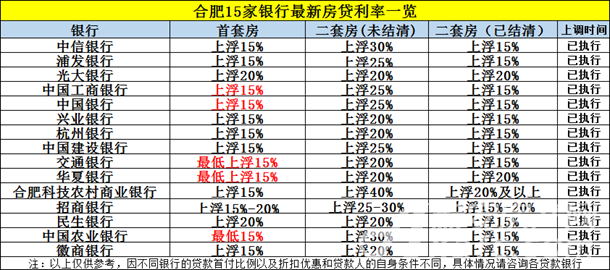

合肥15家银行最新利率调查 首套房贷全部上浮15%

然而,除了贷款年限加长之外,近期合肥首套房房贷又传出新消息,合肥15家银行首套房房贷利率全面上浮15%。

在15家银行贷款利率表格中可以看出:

1.首套房房贷利率全线上浮15%

目前合肥市的个人首套房贷的利率基本是在基准利率的基础上上浮15%,首付比例还是以前的标准最低30%,具体根据楼盘不定;

目前房贷基准利率是4.9%,上浮之后首套房的实际利率将达到5.635%以上。

2.2套房房贷利率最高上浮至30%

二套房已经有9家贷款利率上浮至25%;

据悉,还有上浮空间,目前放房贷利率普遍上浮,在这个时候买房确实需要很大的勇气。

举个例子,首套房150万,首付3成贷款贷款105万,还贷时间20年,还款方式等额本息的情况下:

基准利率:每月还款6871.66元,共支付利息59.92万元。

基准上浮10%:每月还款7157.74元,共支付利息66.79万元;

基准上浮20%:每月还款7450.02元,共支付利息73.8万元。

基准上浮40%:每月还款8052.63元,共支付利息88.26万元。

首套房上浮20%比基准利率,总利息多出13万!

如果贷款30年,上浮20%,总利息将高达118.72万元!